bAV-Leitfaden

Direktversicherung

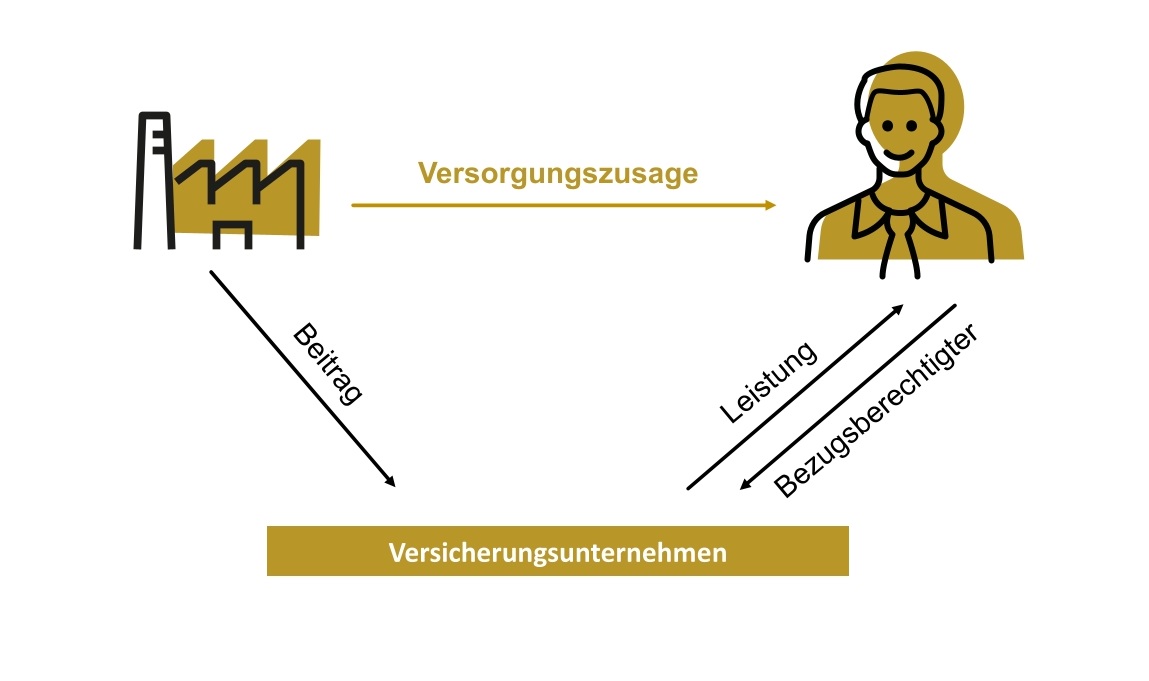

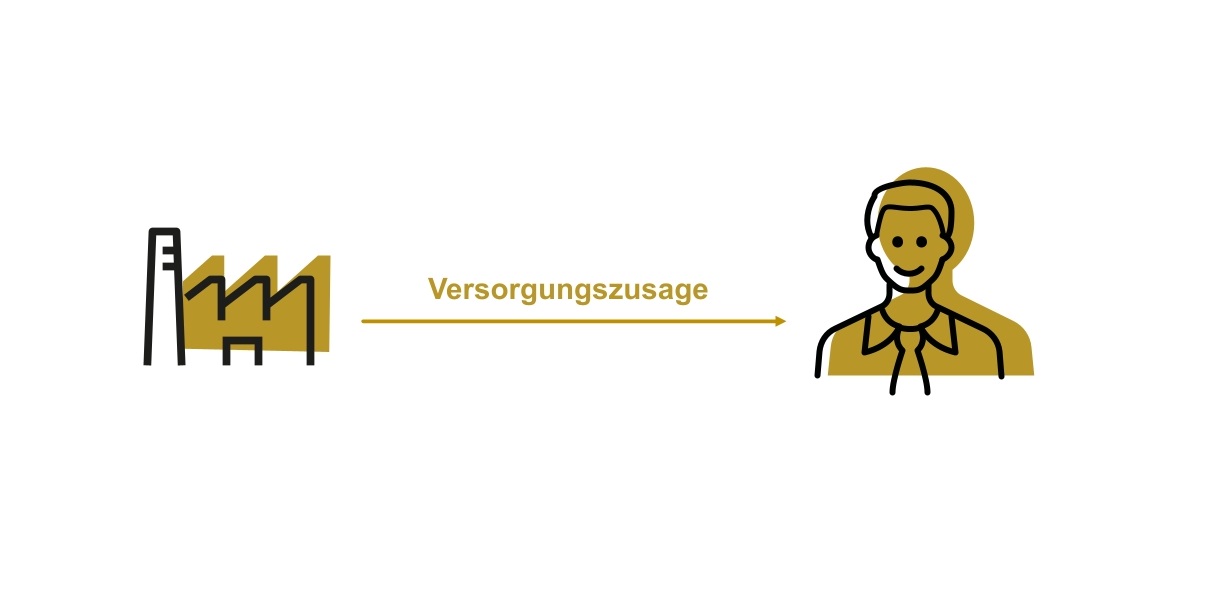

Die Direktversicherung ist eine Lebensversicherung, die der Arbeitgeber auf das Leben seines Arbeitnehmers abschließt.

Dem Versicherungsvertrag kann eine beitragsorientierte Leistungszusage, eine Leistungszusage, eine Beitragszusage mit Mindestleistung oder seit Einführung des BRSG eine reine Beitragszusage zugrunde liegen.

Die Zusage auf den Abschluss einer Direktversicherung stellt ein Versprechen des Arbeitgebers an den Arbeitnehmer dar. Der Arbeitgeber kann deshalb die Beitragszahlung später nicht einfach einstellen oder die Versicherung kündigen. Bei der Änderung einer bestehenden Versorgungszusage sind die Grundsätze der Verhältnismäßigkeit und des Vertrauensschutzes zu berücksichtigen. Allerdings hat der Arbeitgeber die Möglichkeit, von vornherein nur eine abgekürzte Beitragszahlung (z.B. 5 Jahre) zu vereinbaren.

Im Versorgungsfall zahlt der Versicherer alle Leistungen direkt an den Arbeitnehmer aus. Dabei entfällt die Anpassungsprüfungspflicht nach § 16 Abs. 1 BetrAVG, wenn ab Rentenbeginn sämtliche Überschussanteile zur Erhöhung der laufenden Leistungen verwendet werden (§ 16 Abs. 3 Nr. 2 BetrAVG).

Ein widerrufliches Bezugsrecht kann vom Arbeitgeber jederzeit ohne Zustimmung des Arbeitnehmers widerrufen werden. Im Falle eines Widerrufs erfüllt die Versicherung jedoch die notwendigen Kriterien einer Direktversicherung nicht mehr.

Erhält der Arbeitnehmer ein unwiderrufliches Bezugsrecht, ist der Widerruf nur mit dessen Zustimmung möglich.

Üblich ist bei arbeitgeberfinanzierten Direktversicherungen zumeist die Einräumung eines unwiderruflichen Bezugsrechts unter Vorbehalt. Dieses Bezugsrecht koppelt einen möglichen Widerruf des Arbeitgebers an die gesetzliche Unverfallbarkeit nach § 1b BetrAVG. Der Arbeitgeber kann gemäß dem Vorbehalt das Bezugsrecht solange widerrufen, bis die gesetzliche Unverfallbarkeit eintritt. Ab diesem Zeitpunkt entfällt der Vorbehalt und ein Widerruf ist nicht mehr möglich.

Im Fall der Entgeltumwandlung ist der Arbeitgeber nach § 1b Abs. 5 S.2 BetrAVG verpflichtet, dem Arbeitnehmer ein unwiderrufliches Bezugsrecht ohne Vorbehalt einzuräumen.

Scheidet ein Arbeitnehmer mit gesetzlich unverfallbaren Anwartschaften nach §§ 1b, 2 BetrAVG aus, so wird in der Regel die sogenannte versicherungsvertragliche Lösung nach § 2 Abs. 2 BetrAVG angewendet. Hierbei tritt die aufgrund des Versicherungsvertrags zu erbringende Leistung an die Stelle der unverfallbaren Anwartschaft. In diesem Zusammenhang wird dem Arbeitnehmer meist die Versicherungsnehmereigenschaft übertragen.

Um den Arbeitnehmer vor Missbräuchen zu schützen, erlaubt § 2 Abs. 2 BetrAVG das versicherungsvertragliche Verfahren nur unter strengen Voraussetzungen:

- Dem Arbeitnehmer muss innerhalb von 3 Monaten nach seinem Ausscheiden ein unwiderrufliches Bezugsrecht eingeräumt und Abtretungen, Beleihungen oder Beitragsrückstände müssen beseitigt werden.

- Alle Überschussanteile dürfen seit Versicherungsbeginn, frühestens jedoch ab Beginn der Betriebszugehörigkeit, nur zur Verbesserung der Versicherungsleistung verwendet worden sein. Möchte sich der Arbeitgeber die Möglichkeit der versicherungsvertraglichen Lösung nicht verbauen, sollte er daher für die Überschussverwendung nicht die Beitragsverrechnung wählen.

- Der Arbeitnehmer muss das Recht haben, die Versicherung mit eigenen Beiträgen fortzusetzen.

Eine Abtretung, Beleihung oder Kündigung durch den Arbeitnehmer muss ausgeschlossen sein. Im Falle einer Kündigung muss die Versicherung in eine prämienfreie Versicherung umgewandelt werden.

Besteht ein unwiderrufliches Bezugsrecht zu Gunsten des Arbeitnehmers, besteht ein Aussonderungsrecht aus der Insolvenzmasse. Ein Zugriff des Insolvenzverwalters auf die Versicherung ist nicht möglich. Im Leistungsfall macht der Arbeitnehmer seine Ansprüche unmittelbar gegenüber dem Versicherer geltend.

Ein widerrufliches Bezugsrecht dagegen kann jederzeit vom Insolvenzverwalter widerrufen werden. Der Insolvenzverwalter kündigt die Versicherung und zieht den Rückkaufswert zur Masse. Ist die Anwartschaft des Arbeitnehmers im Zeitpunkt des Ausscheidens bereits gesetzlich unverfallbar, tritt der PSVaG in die Verpflichtung des Arbeitgebers ein und erbringt im Leistungsfall die zugesagten Versorgungsleistungen. Gleiches gilt, wenn im Fall eines unwiderruflichen Bezugsrechts eine Abtretung oder Beleihung der Versicherung besteht.

Hat der Arbeitgeber das unwiderrufliche Bezugsrecht unter Vorbehalt gewählt und liegt bei Eintritt der Insolvenz keine gesetzliche Unverfallbarkeit vor, ist bislang strittig, ob das Bezugsrecht widerrufen werden kann.

Wenn der Arbeitnehmer Bezugsberechtigter der Direktversicherung ist, zählt deren Wert nicht zum Betriebsvermögen (gemäß § 4b EStG). Deshalb: Keine Aktivierung in der Bilanz.

– Beiträge

Steuer:

Grundsätzlich zählen die Beiträge zur Direktversicherung zum steuerpflichtigen Einkommen des Arbeitnehmers. Dies gilt für arbeitgeberfinanzierte Beiträge wie auch für Beiträge aus Entgeltumwandlung. Die Beiträge sind jedoch entweder nach § 3 Nr. 63 EStG steuerfrei oder werden nach § 40b EStG a.F. pauschal besteuert.

Eigenbeiträge des Arbeitnehmers gemäß § 1 Abs. 2 Nr. 4 BetrAVG müssen dagegen aus individuell versteuertem Einkommen geleistet werden.

Wenn der Arbeitnehmer im Rahmen seines Anspruches auf Entgeltumwandlung vom Arbeitgeber verlangt, die Entgeltumwandlung nach § 10a EStG förderfähig zu gestalten, gilt die Steuerbefreiung des § 3 Nr. 63 EStG für den nach § 10a EStG geförderten Beitrag nicht.

Sofern die Beiträge nach § 40b EStG a.F. versteuert werden, sind bei einer arbeitgeberfinanzierten Direktversicherung die Beiträge bis 1.752 EUR jährlich (bei Durchschnittsbildung bis 2.148 EUR jährlich) sozialabgabenfrei. Bei einer Entgeltumwandlung sind die Beiträge bis 1.752 EUR jährlich (bei Durchschnittsbildung bis 2.148 EUR jährlich) sozialabgabenfrei, wenn die Umwandlung aus einer Sonderzahlung erfolgt.

Sozialversicherung:

Die Beiträge für die Direktversicherung sind bis zur Höhe von 4% der BBG sozialabgabenfrei, wenn die Beiträge nach § 3 Nr. 63 EStG versteuert werden. Darüberhinausgehende Beiträge sind sozialabgabenpflichtig.

Dabei ist zu beachten, dass grundsätzlich arbeitgeberfinanzierte Beiträge vorrangig sind, d.h. sofern ein Arbeitnehmer eine arbeitgeberfinanzierte Direktversicherung erhält und einen Direktversicherungsvertrag im Rahmen einer Entgeltumwandlung abschließt und der Gesamtbeitrag 4% der BBG übersteigt, ist bei der Entgeltumwandlung nur noch der Teil des Beitrages sozialversicherungsfrei, der mit dem Arbeitgeberbeitrag summiert 4% der BBG ergibt.

– Leistungen

Soweit die Beiträge nach § 3 Nr. 63 EStG steuerfrei geleistet werden, sind die Leistungen hieraus in voller Höhe gemäß § 22 Nr. 5 S. 1 EStG einkommensteuerpflichtig.

Gleiches gilt für Arbeitnehmerbeiträge aus dem Nettoeinkommen soweit sie nach § 10a EStG gefördert werden.

Soweit die Beiträge nach § 40b EStG a.F. pauschal versteuert werden, sind die Rentenleistungen hieraus gemäß § 22 Nr. 1 EStG mit dem Ertragsanteil einkommensteuerpflichtig.

Für die entsprechenden Kapitalleistungen gilt die Besteuerung nach § 20 Abs. 1 Nr. 6 EStG. Gemäß dem BMF-Schreiben vom 25.11.2004 ist dabei für vor dem 01.01.2005 abgeschlossene Direktversicherungen § 20 Abs. 1 Nr. 6 EStG in der am 31.12.2004 geltenden Fassung weiter anzuwenden. Somit ist die Kapitalleistung aus einer Direktversicherung, die vor dem 01.01.2005 abgeschlossen wurde, steuerfrei, wenn die Voraussetzungen des § 10 Abs. 1 EStG a.F. erfüllt werden, ansonsten erfolgt eine Besteuerung der rechnungsmäßigen und außerrechnungsmäßigen Zinsen gemäß § 20 Abs. 1 Nr. 6 EStG a.F..

Sowohl bei der Renten- als auch bei der Kapitalleistung besteht eine volle Beitragspflicht in der Kranken- und Pflegeversicherung.

Im Rahmen der Beendigung des Arbeitsverhältnisses kann es zur Anwendung der Vervielfältigungsregelung kommen.

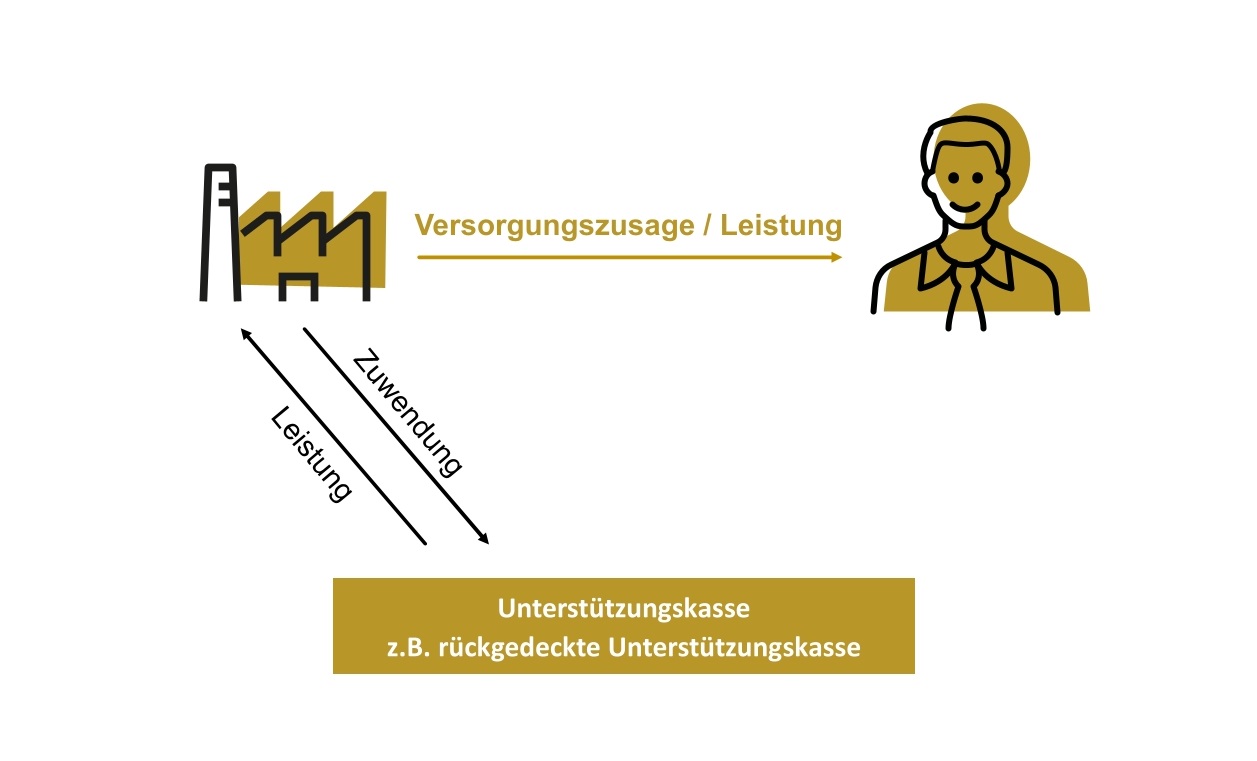

Unterstützungskasse

Wird eine Unterstützungskasse von mehreren Unternehmen getragen, die voneinander rechtlich und wirtschaftlich unabhängig sind, spricht man von einer Gruppenunterstützungskasse. Hat die Unterstützungskasse nur ein Trägerunternehmen, dessen Arbeitnehmer sie versorgt, handelt es sich um eine Einzelunterstützungskasse.

Die Unterstützungskasse gewährt den Arbeitnehmern ihrer Trägerunternehmen einmalige oder laufende Versorgungsleistungen. Zulässig sind Leistungen der Alters-, Invaliditäts- und Hinterbliebenenversorgung.

Die Unterstützungskasse finanziert sich aus freiwilligen Zuwendungen ihrer Trägerunternehmen und aus den Erträgen der Anlage ihres Vermögens. Eine Möglichkeit der Vermögensanlage ist z.B. der Abschluss von Rückdeckungsversicherungen (rückgedeckte Unterstützungskasse). Werden mit den Zuwendungen Rückdeckungsversicherungen in gleicher Höhe wie die Versorgungszusage finanziert, spricht man von einer kongruent rückgedeckten Unterstützungskasse.

Ein Rechtsanspruch auf die Versorgungsleistungen der Unterstützungskasse ist nach § 1b Abs. 4 BetrAVG ausgeschlossen. Die Leistungen werden nur erbracht, soweit das jeweilige Trägerunternehmen ausreichende Zuwendungen geleistet hat. Aufgrund der Einstandspflicht nach § 1 Abs. 1 S. 3 BetrAVG hat der Arbeitnehmer allerdings einen Rechtsanspruch gegenüber dem Trägerunternehmen auf Zahlung der zugesagten Versorgung.

Eine Übertragung der Versorgung auf den Arbeitnehmer analog der versicherungsvertraglichen Lösung ist im Rahmen der Unterstützungskasse nicht möglich. Soll die Versorgung bei dem ehemaligen Arbeitgeber nicht aufrechterhalten werden, kann die Möglichkeit einer Abfindung oder einer Übertragung auf einen neuen Arbeitgeber in Betracht kommen.

Im Insolvenzfall geht das gesamte Kassenvermögen der Unterstützungskasse nach § 9 Abs. 3 BetrAVG auf den PSVaG über. Bei Gruppenunterstützungskassen hat der PSVaG einen Anspruch gegen die Unterstützungskasse in Höhe des anteiligen Kassenvermögens des insolventen Trägerunternehmens. Sofern der PSVaG dieses Vermögen nicht zur Sicherung der Ansprüche der Arbeitnehmer benötigt, muss er das überschüssige Kassenvermögen gemäß der Satzung der Unterstützungskasse verwenden. Handelt es sich bei der Gruppenunterstützungskasse um eine kongruent rückgedeckte Unterstützungskasse, fordert der PSVaG derzeit nur die Kündigung und Auszahlung derjenigen Rückdeckungsversicherungen an ihn, welche den sicherungspflichtigen Arbeitnehmern zuzuordnen sind.

Rückdeckungsversicherungen für Arbeitnehmer oder beherrschende Gesellschafter-Geschäftsführer mit vertraglich unverfallbaren Anwartschaften sowie verfallbare Anwartschaften werden derzeit in der Regel freigegeben. Diese werden dann in Zusammenarbeit mit dem Insolvenzverwalter abgewickelt.

Die Zuwendungen an die Unterstützungskasse sind beim Arbeitgeber im Rahmen des § 4d EStG als Betriebsausgaben abzugsfähig.

Allerdings ist hier folgendes zu beachten:

- die Zuwendungen müssen während der Laufzeit gleichbleiben oder steigen.

– Eine abgekürzte Zuwendungsdauer ist somit nicht möglich. - ein gleichbleibender Beitrag liegt auch bei Beitragsverrechnung vor.

– Die verzinsliche Ansammlung von Überschüssen ist nicht zulässig. - einmalige Zuwendungen sind nur für Versorgungsempfänger zulässig.

– Der Leistungsfall muss bereits eingetreten sein.

– Beiträge

Zuwendungen an eine Unterstützungskasse stellen keinen Lohnzufluss beim Arbeitnehmer dar und sind somit keine Einnahmen im Sinne des § 8 Abs. 1 EStG. Dies gilt unabhängig davon, ob es sich um arbeitgeber- oder arbeitnehmerfinanzierte Zuwendungen handelt.

Arbeitgeberfinanzierte Zuwendungen sind nach § 14 Abs. 1 SGB in vollem Umfang sozialabgabenfrei. Bei einer Entgeltumwandlung sind die Zuwendungen dagegen lediglich bis zu 4% der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (BBG) sozialabgabenfrei.

– Leistungen

Einnahmen aus früheren Arbeitsverhältnissen gehören nach § 19 Abs. 1 Nr. 2 EStG zu den Einkünften aus nichtselbständiger Arbeit. Die Besteuerung erfolgt damit nach den individuellen Gegebenheiten des Versorgungsberechtigten. Die Lohnsteuer sowie die Kirchensteuer und der Solidaritätszuschlag werden vor der Auszahlung der Leistung vom Arbeitgeber einbehalten und abgeführt.

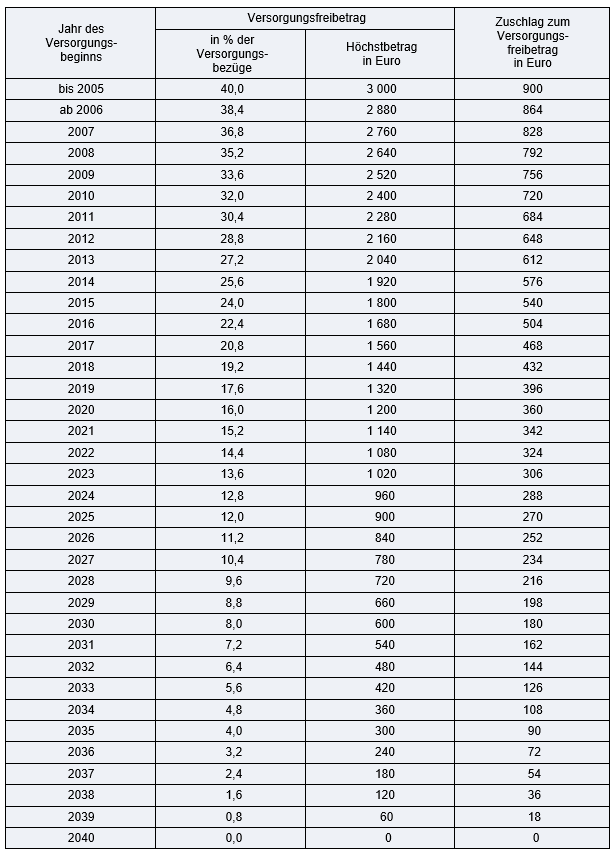

Der Versorgungsberechtigte kann dabei jedoch Freibeträge nutzen. Derzeit gelten z.B. folgende Freibeträge:

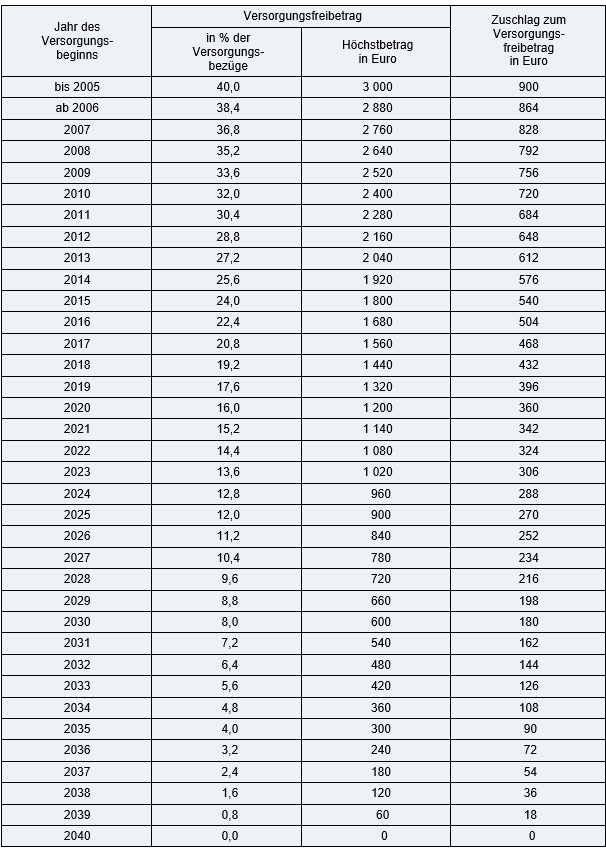

Versorgungsfreibetrag (§ 19 Abs. 2 EStG)

Werbungskosten-Pauschbetrag (§ 9a Nr. 1b EStG)

Grundfreibetrag (§ 32a Abs. 1 EStG)

Bei einmaligen Zahlungen kann unter Umständen die Fünftelregelung bei Vergütung für mehrjährige Tätigkeit nach § 34 EStG in Anspruch genommen werden

Sowohl bei der Renten- als auch bei der Kapitalleistung besteht eine volle Beitragspflicht in der Kranken- und Pflegeversicherung.

Direktzusage

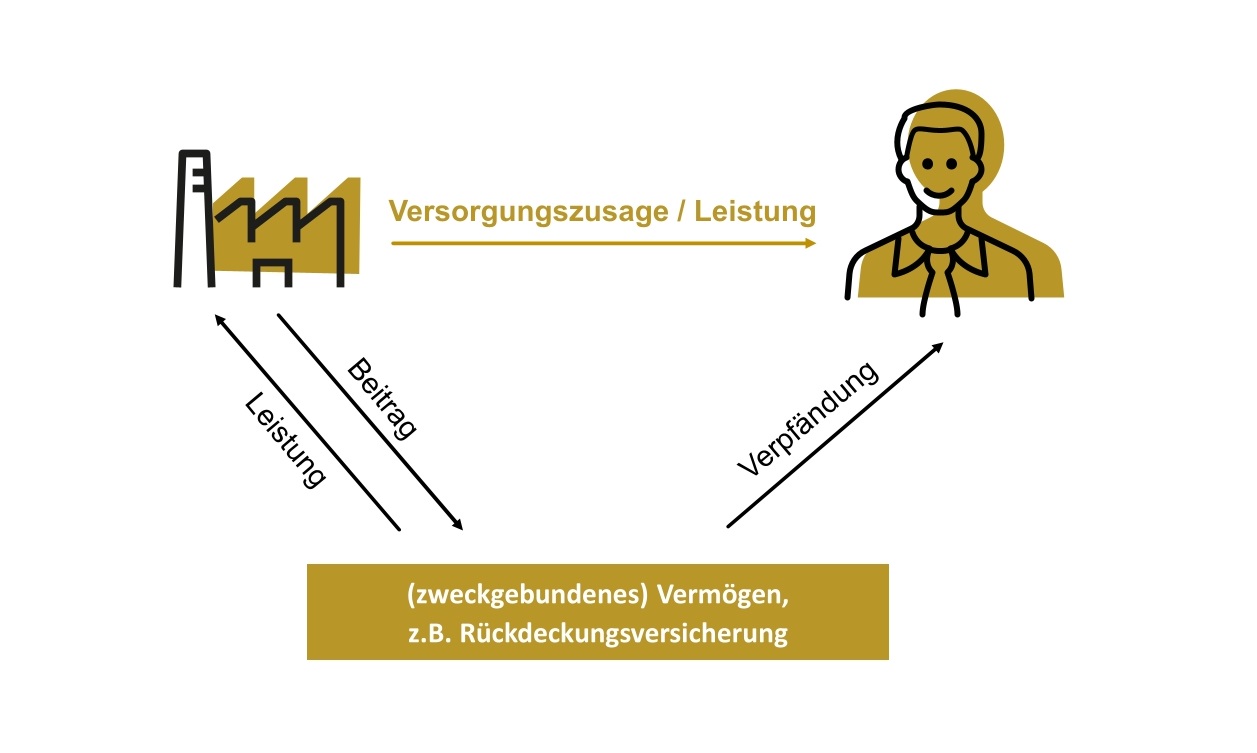

Die Zahlungsverpflichtungen belasten die Bilanz auf der Passivseite. Daher sollte das Unternehmen (zweckgebundenes) Vermögen ansammeln, damit sich die Bilanz wieder ausgleicht.

Der Arbeitgeber kann zur Vermögensbildung eine Rückdeckungsversicherung abschließen. Die Versicherung trägt dann die betriebsfremden Risiken (Langlebigkeit; Invalidität und Tod) der Versorgungszusage.

Im Falle einer Gehaltsumwandlung empfiehlt sich eine Verpfändung der Versicherung an den Versorgungsberechtigten und seine Hinterbliebenen. Somit ist der Versorgungsanspruch auch bei Insolvenz des Unternehmens gesichert.

Eine Übertragung der Versorgung auf den Arbeitnehmer analog der versicherungsvertraglichen Lösung ist im Rahmen der Direktzusage nicht möglich. Soll die Versorgung bei dem ehemaligen Arbeitgeber nicht aufrechterhalten werden, kann die Möglichkeit einer Abfindung oder einer Übertragung auf einen neuen Arbeitgeber in Betracht kommen.

Bemessungsgrundlage für die Beiträge ist der Teilwert der Pensionsverpflichtung nach § 6a Abs. 3 EStG.

Im Insolvenzfall geht die Forderung des Arbeitnehmers nach § 9 Abs. 2 BetrAVG auf den PSVaG über. Der Arbeitnehmer macht seine Ansprüche im Leistungsfall dann ausschließlich gegenüber dem PSVaG geltend. War die Direktzusage rückgedeckt (z.B. durch eine Rückdeckungsversicherung) und wurde die Rückdeckung an den Arbeitnehmer verpfändet, so geht das Pfandrecht auf den PSVaG über.

Ist der PSVaG nicht einstandspflichtig erfolgt die Abwicklung über den Insolvenzverwalter.

Für die zu erbringenden Leistungen muss das Unternehmen von Beginn an Rückstellungen bilden.

- handelsrechtlich: Passivierungspflicht der ungewisse Verbindlichkeiten § 249 Abs. 1 HGB

- steuerrechtlich: Teilwertansatz nach § 6a EStG (Voraussetzungen)

Beiträge an eine Rückdeckungsversicherung stellen Betriebsausgaben nach § 4 EStG dar, korrespondierend ist der Anspruches gegen den Versicherer zu aktivieren.

– Anwartschaftsphase

Während der Anwartschaftsphase ergibt sich bei einer arbeitgeberfinanzierten Versorgungszusage keine steuerliche oder sozialversicherungsrechtliche Auswirkung, da hier kein steuerpflichtiger Arbeitslohn vorliegt.

Baut sich der Versorgungsberechtigte über eine Entgeltumwandlung die Versorgungszusage auf, wandelt sich Barlohn in Versorgungslohn. Dieser ist nicht steuerpflichtig. Sozialabgabenfrei können nur Gehaltsbestandteile bis 4% der BBG umgewandelt werden.

– Leistungsphase

Einnahmen aus früheren Arbeitsverhältnissen gehören nach § 19 Abs. 1 Nr. 2 EStG zu den Einkünften aus nichtselbständiger Arbeit. Die Besteuerung erfolgt damit nach den individuellen Gegebenheiten des Versorgungsberechtigten. Die Lohnsteuer sowie die Kirchensteuer und der Solidaritätszuschlag werden vor der Auszahlung der Leistung vom Arbeitgeber einbehalten und abgeführt.

Der Versorgungsberechtigte kann dabei jedoch Freibeträge nutzen. Derzeit gelten z.B. folgende Freibeträge:

- Versorgungsfreibetrag (§ 19 Abs. 2 EStG)

- Werbungskosten-Pauschbetrag (§ 9a Nr. 1b EStG)

- Grundfreibetrag (§ 32a Abs. 1 EStG)

Bei einmaligen Zahlungen kann unter Umständen die Fünftelregelung bei Vergütung für mehrjährige Tätigkeit nach § 34 EStG in Anspruch genommen werden.

Sowohl bei Renten- als auch bei Kapitalleistung besteht für die Leistungen volle Beitragspflicht zur Kranken- und Pflegeversicherung.

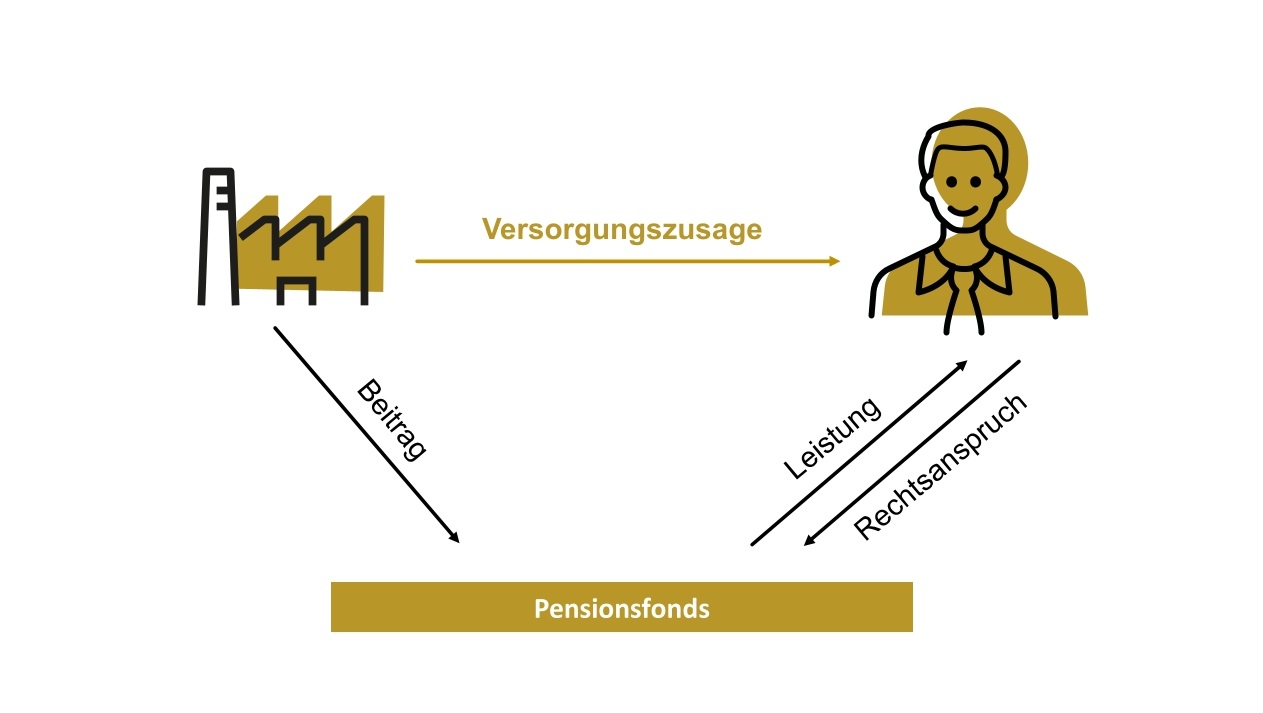

Pensionsfonds

Pensionsfonds werden in der Rechtsform einer Aktiengesellschaft oder eines Pensionsfondsvereins auf Gegenseitigkeit betrieben. In der Kapitalanlage lässt der Gesetzgeber dem Pensionsfonds größeren Freiraum als Lebensversicherungsunternehmen oder Pensionskassen. Die Kapitalausstattung und die Vermögensanlage von Pensionsfonds sind im VAG und den zugehörigen Verordnungen geregelt.

Der Pensionsfonds darf nicht für alle vorgesehenen Leistungsfälle die Höhe der Leistungen oder die Höhe der dafür zu entrichtenden künftigen Beiträge durch eine versicherungsförmige Garantie zusagen. Dies grenzt den Pensionsfonds von Direktversicherungen und Pensionskassen ab.

Pensionsfonds unterliegen der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und haben weitreichende Informationspflichten gegenüber den Versorgungsberechtigten.

Über einen beitragsorientierten Pensionsplan wird eine Beitragszusage mit Mindestleistung abgebildet. Dem Arbeitnehmer steht als Altersversorgungsleistung mindestens die Summe der zu seinen Gunsten dem Pensionsplan zugeführten Beiträge zu, soweit sie nicht rechnungsmäßig für einen biometrischen Risikoausgleich verbraucht worden sind. Die zu Beginn der Auszahlungsphase ermittelte monatliche Rentenleistung ist dem Arbeitnehmer garantiert (versicherungsförmige Durchführung).

Bei einem leistungsorientierten Pensionsplan wird dem Arbeitnehmer eine der Höhe nach festgelegte Versorgungsleistung zugesagt. Sofern der Pensionsfonds keine Garantie dieser Leistungen übernimmt, entsteht eine Nachschusspflicht für den Arbeitgeber, wenn sich die vereinbarten Pensionsfondsbeiträge wegen Veränderung der ursprünglichen Kalkulationsgrundlagen zur Erfüllung der Leistungen nicht mehr als angemessen erweisen.

Da es sich um keine soziale Einrichtung handelt, ist der Pensionsfonds nicht von der Körperschaftsteuerpflicht befreit.

Scheidet der Arbeitnehmer aus dem Unternehmen aus, bleiben seine gesetzlich unverfallbaren Anwartschaften erhalten.

Eine Übertragung der Versorgung auf den Arbeitnehmer analog der versicherungsvertraglichen Lösung ist im Rahmen der Direktzusage nicht möglich. Soll die Versorgung bei dem ehemaligen Arbeitgeber nicht aufrechterhalten werden, kann die Möglichkeit einer Abfindung oder einer Übertragung auf einen neuen Arbeitgeber in Betracht kommen.

Die Beitragsbemessungsgrundlage ist in § 10 Abs. 3 Nr. 4 geregelt.

Die Zuwendungen können sowohl als laufende Zahlungen oder in Form von Einmalbeiträgen geleistet werden.

– Beiträge

Grundsätzlich zählen Zuwendungen des Arbeitgebers an einen Pensionsfonds zum steuerpflichtigen Einkommen des Arbeitnehmers, da dieser auf die entsprechenden Versorgungsleistungen einen Rechtsanspruch hat. Dies gilt für arbeitgeberfinanzierte Beiträge wie auch für Beiträge aus Entgeltumwandlung.

Die Beiträge sind jedoch entweder nach § 3 Nr. 63 EStG oder § 3 Nr. 66 EStG steuerfrei.

Die Beiträge für einen beitragsorientierten Pensionsfonds sind bis zur Höhe von 4% der BBG sozialabgabenfrei, wenn die Beiträge nach § 3 Nr. 63 EStG versteuert werden. Darüberhinausgehende Beiträge sind sozialabgabenpflichtig.

Einmalbeiträge, die im Rahmen eines Durchführungswegwechsels steuerfrei nach § 3 Nr. 66 EStG geleistet werden, sind nicht sozialabgabenpflichtig.

– Leistungen

Soweit die Beiträge nach § 3 Nr. 63 EStG oder § 3 Nr. 66 EStG steuerfrei an den Pensionsfonds geleistet werden, sind die Leistungen hieraus in voller Höhe gemäß § 22 Nr. 5 EStG einkommensteuerpflichtig.

Bei den Versorgungsleistungen besteht eine volle Beitragspflicht in der Kranken- und Pflegeversicherung.

Im Rahmen der Beendigung des Arbeitsverhältnisses kann es zur Anwendung der Vervielfältigungsregelung kommen.

Der Durchführungsweg Pensionsfonds wird hauptsächlich für die Auslagerung von Versorgungszusagen oder Unterstützungskassenversorgungen herangezogen. Viele Firmen sehen eine große Belastung in bestehenden Versorgungszusagen. Dies reicht vom mittelständischen Unternehmen, welches an seinen Gesellschafter-Geschäftsführer eine Zusage erteilt hat bis zum DAX-Konzern, der Mitarbeitern seit vielen Jahrzehnten eine betriebliche Altersversorgung verspricht. Die Trennung von Handels- und Steuerbilanz, die unterschiedlichen Bewertungsmethoden und der damit verbundene deutlich erhöhte Aufwand zur Bilanzerstellung bringen weitere Unsicherheit für die Planung.

- Bilanzbereinigung: Eine vollständige Auslagerung von Versorgungsverpflichtungen befreit die Bilanz von der Belastung der Versorgungszusage. Es verbessern sich die Unternehmenskennziffern und der Aufwand bei der Bilanzierung reduziert sich.

- Verkauf von Unternehmen oder Unternehmensteilen: Die Versorgungszusage stellt eine ungewisse Verpflichtung dar, die im Fall eines Unternehmensverkaufs eingepreist werden wird oder schlechtesten Falls den Verkauf verhindern kann. Die mit der Zusage gegebenenfalls verbundenen wirtschaftlichen Risiken können durch die Auslagerung reduziert werden.

- Unternehmensnachfolge: Gerade im Mittelstand ist die Weitergabe des Unternehmens in der eigenen Familie häufig vorgesehen. Die (unkalkulierbare) Belastung der Versorgungszusage an die Kinder weiterzugeben, wird von dem künftigen Pensionär oftmals nicht gewünscht.

- Insolvenzschutz für Unternehmer: Im Gegensatz zur unmittelbaren Versorgungszusage ist der Pensionsfonds ein externer Versorgungsträger, der einem Gesellschafter-Geschäftsführer, der nicht durch den PSVaG geschützt ist, einen Rechtsanspruch auf seine Leistungen einräumt. Insolvenzverwalter haben nach aktueller Rechtslage keine Zugriffsmöglichkeiten auf das Kapital im Pensionsfonds.

- Entlastung der eigenen Verwaltung: Bei der Versorgungszusage ist der Arbeitgeber Steuer- und Beitragsschuldner. In Kollektiven stellt die Rentnerverwaltung daher einen nicht zu unterschätzenden Kostenblock dar. Mit der Auslagerung auf den Pensionsfonds fällt diese Verpflichtung weg.

Es können sowohl die Versorgungsanwartschaften von aktiven Arbeitnehmern oder unverfallbar ausgeschiedenen Arbeitnehmern als auch bereits bestehende Versorgungsverpflichtungen auf einen Pensionsfonds übertragen werden.

Der Wechsel des Durchführungswegs ist für den Versorgungsberechtigten nur dann lohnsteuerfrei nach § 3 Nr. 66 EStG, wenn beim zuständigen Finanzamt ein Antrag nach § 4d Abs. 3 EStG bzw. § 4e Abs. 3 EStG gestellt worden ist und lediglich der erdiente Anspruch (sog. Past-Service) einer Versorgungszusage übertragen wird.

Der Past Service bei Leistungszusagen für aktive Arbeitnehmer ist nach der sog. m/n-tel.-Methode (vgl. § 2 BetrAVG) zu ermitteln (Quotient aus tatsächlich zurückgelegter Dienstzeit seit Betriebseintritt bis zum Auslagerungszeitpunkt und maximaler Betriebszugehörigkeit bis zum Rentenbeginn).

Für beherrschende Gesellschafter sind dabei Zeiten vor Erteilung der Zusage außer Acht zu lassen.

Bei beitragsorientierten Leistungszusagen, wie z.B. bei rückgedeckten Unterstützungskassen, ist auf § 2 Abs. 5a BetrAVG abzustellen. In der Regel wird der Beitrag an den Pensionsfonds in Form eines Einmalbeitrages geleistet.

Der Einmalbeitrag ist nach § 4e EStG bis zur Höhe der auf den erdienten Anspruch entfallenden aufzulösenden Rückstellungen als Betriebsausgabe sofort abziehbar. Ein übersteigender Teil ist auf die der Auslagerung folgenden zehn Wirtschaftsjahre gleich zu verteilen.

Genauere Informationen können dem BMF-Schreiben vom 26.10.2006 bzw. 10.07.2015 entnommen werden.

Führt man beim aktiven Arbeitnehmer den noch nicht erdienten Teil der Versorgungszusage, sog. Future Service, als unmittelbare Versorgungszusage fort, sind weiterhin Rückstellungen zu bilden. Für den Wechsel des Durchführungsweges dieses Teils bietet sich unter Umständen die Unterstützungskasse an.

Durch den Wechsel des Durchführungsweges von einer Versorgungszusage oder einer Unterstützungskasse auf einen Pensionsfonds ändert sich für den Versorgungsberechtigten die Besteuerungsgrundlage für die Leistungen. Die Leistungen sind dann nicht mehr wie Einkünfte aus nichtselbständiger Arbeit zu besteuern (§ 19 EStG), sondern als sonstige Einkünfte aus dem Pensionsfonds voll steuerpflichtig (§ 22 Nr. 5 EStG).

Das gilt nicht für Versorgungsberechtigte, die bereits vor dem Wechsel des Durchführungsweges Versorgungsleistungen erhalten haben (Bestandsrentner). In diesem Fall können für die Leistungen aus dem Pensionsfonds trotzdem der Versorgungsfreibetrag und der Arbeitnehmer-Pauschbetrag geltend gemacht werden.

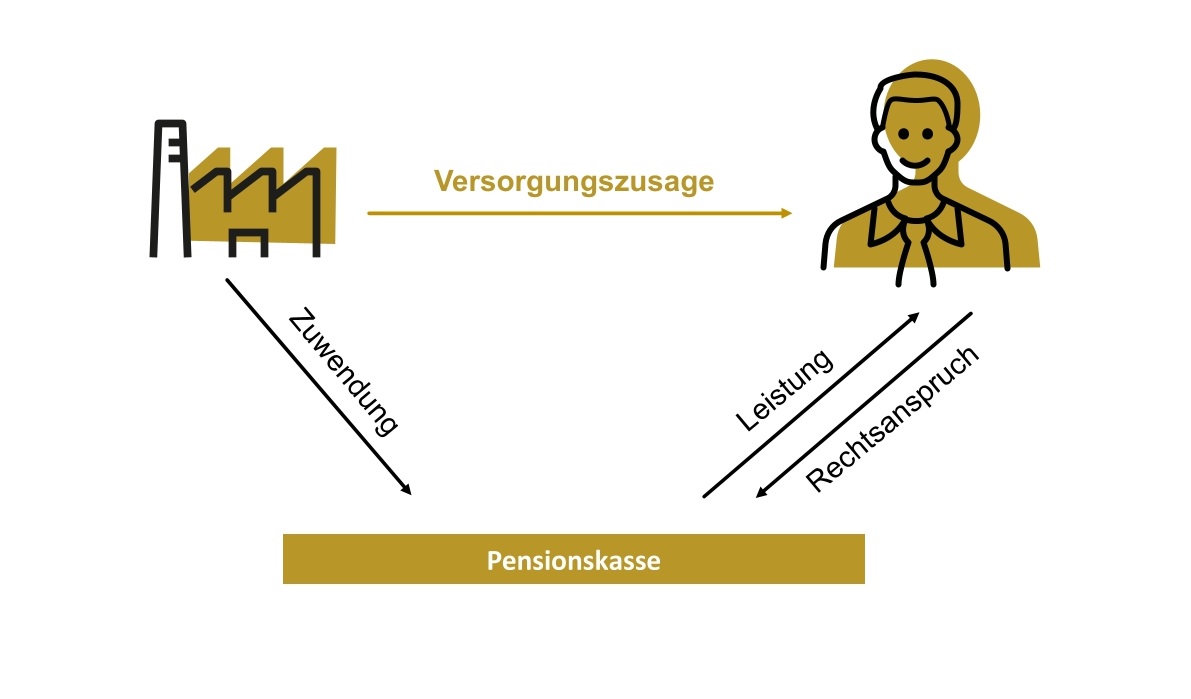

Pensionskasse

Pensionskassen können privatrechtlich oder öffentlich-rechtlich organisiert werden.

– öffentlich-rechtliche Pensionskasse

Die öffentlich-rechtlichen Pensionskassen dienen der Versorgung der Arbeitnehmer im öffentlichen Dienst. Sie sind organisiert als Körperschaften des öffentlichen Rechts (VBL, Zusatzversorgungskassen von Ländern und Gemeinden, kirchliche Zusatzversorgungskassen).

– privatrechtliche Pensionskasse

Die privatrechtlichen Pensionskassen werden in der Rechtsform eines Versicherungsvereins auf Gegenseitigkeit oder einer Aktiengesellschaft betrieben.

Pensionskassen fallen gemäß § 1 Versicherungsaufsichtsgesetz (VAG) als Versicherungsunternehmen unter die Versicherungsaufsicht.

Im Hinblick auf Kapitalausstattung und Vermögensanlage unterliegen sie den Bestimmungen des VAG.

Ziel und Aufgabe der Versicherungsaufsicht ist es, die jederzeitige Erfüllbarkeit der im Rahmen der bestehenden Versicherungsverhältnisses gegebenen Leistungsversprechen zu gewährleisten.

Geschäftsgrundlage für die Tätigkeit einer Pensionskasse ist der Geschäftsplan, in dem die Satzung, die Allgemeinen Versicherungsbedingungen und der technische Geschäftsplan enthalten sind.

Scheidet ein Arbeitnehmer mit gesetzlich unverfallbaren Anwartschaften nach §§ 1b, 2 BetrAVG aus, kann der Arbeitgeber die sogenannte versicherungsvertragliche Lösung nach § 2 Abs. 2 BetrAVG wählen. Hierbei tritt die aufgrund des Versicherungsvertrags zu erbringende Leistung an die Stelle der unverfallbaren Anwartschaft. Der Arbeitgeber kann sich dadurch von der Versorgungszusage quasi lösen. In diesem Zusammenhang wird dem Arbeitnehmer meist die Versicherungsnehmereigenschaft übertragen.

Um den Arbeitnehmer vor Missbräuchen zu schützen, erlaubt § 2 Abs. 3 BetrAVG das versicherungsvertragliche Verfahren nur unter strengen Voraussetzungen:

- Alle Überschussanteile dürfen seit Versicherungsbeginn, frühestens jedoch ab Beginn der Betriebszugehörigkeit, nur zur Verbesserung der Versicherungsleistung verwendet worden sein. Möchte sich der Arbeitgeber die Möglichkeit der versicherungsvertraglichen Lösung nicht verbauen, sollte er daher für die Überschussverwendung nicht die Beitragsverrechnung wählen.

- Der Arbeitnehmer muss das Recht haben, die Versicherung mit eigenen Beiträgen fortzusetzen.

Der Arbeitgeber kann sein Verlangen, die versicherungsvertragliche Lösung anzuwenden, nur innerhalb von drei Monaten nach dem Ausscheiden des Arbeitnehmers diesem und dem Versicherer mitteilen. Wird diese Frist versäumt, ist die Wahl der versicherungsvertraglichen Lösung nicht mehr möglich.

Eine Abtretung, Beleihung oder Kündigung durch den Arbeitnehmer muss ausgeschlossen sein. Im Falle einer Kündigung muss die Versicherung in eine prämienfreie Versicherung umgewandelt werden.

Für Sicherungsfälle, die vor dem 01.01.2022 eingetreten sind, nur unter bestimmten Voraussetzungen.

Eine entsprechende Beitragspflicht gilt für den Arbeitgeber erstmals ab 2021.

Die Ermittlung der Beitragsbemessungsgrundlage für die Beitragshöhe ist in § 10 Abs. (3) Nr. 4 BetrAVG n.F. geregelt.

§ 4c EStG regelt, ob Zuwendungen des Arbeitsgebers als Betriebsausgaben abzugsfähig sind. Danach sind die Zuwendungen abzugsfähig, soweit sie

- auf einer in der Satzung oder im Geschäftsplan vorgesehenen Verpflichtung oder

- auf einer Anordnung der Versicherungsaufsichtsbehörde beruhen oder

- der Abdeckung von Fehlbeträgen bei der Kasse dienen.

Weitere Einzelheiten sind in EStR 4c geregelt. Außerdem muss eine betriebliche Veranlassung vorliegen.

Die Höhe der Zuwendungen ergibt sich aus den versicherungstechnischen Rechnungsgrundlagen der Pensionskasse, die Bestandteil des Geschäftsplanes sind. Die Zuwendungen können sowohl als laufende Zahlungen oder in Form von Einmalbeiträgen geleistet werden

Grundsätzlich zählen die Zuwendungen an die Pensionskasse zum steuerpflichtigen Einkommen des Arbeitnehmers. Dies gilt für arbeitgeberfinanzierte Zuwendungen wie auch für Zuwendungen aus Entgeltumwandlung. Die Zuwendungen sind jedoch entweder nach § 3 Nr. 63 EStG steuerfrei oder werden nach § 40b EStG a.F. pauschal besteuert.

Eigenbeiträge des Arbeitnehmers gemäß § 1 Abs. 2 Nr. 4 BetrAVG müssen dagegen aus individuell versteuertem Einkommen geleistet werden.

Die Zuwendungen an die Pensionskasse sind bis zur Höhe von 4% der BBG sozialabgabenfrei, wenn die Zuwendungen nach § 3 Nr. 63 EStG versteuert werden. Darüberhinausgehende Zuwendungen sind sozialabgabenpflichtig.

Wenn der Arbeitnehmer im Rahmen seines Anspruches auf Entgeltumwandlung vom Arbeitgeber verlangt, die Entgeltumwandlung nach § 10a EStG förderfähig zu gestalten, gilt die Steuerbefreiung des § 3 Nr. 63 EStG für den nach § 10a EStG geförderten Beitrag nicht.

Sofern die Zuwendungen nach § 40b EStG a.F. versteuert werden, sind bei einer arbeitgeberfinanzierten Pensionskasse die Zuwendungen bis 1.752 EUR jährlich (bei Durchschnittsbildung bis 2.148 EUR jährlich) sozialabgabenfrei. Bei einer Entgeltumwandlung sind die Zuwendungen bis 1.752 EUR jährlich (bei Durchschnittsbildung bis 2.148 EUR jährlich) sozialabgabenfrei, wenn die Umwandlung aus einer Sonderzahlung erfolgt.

– Leistung

Soweit die Zuwendungen nach § 3 Nr. 63 EStG steuerfrei geleistet werden, sind die Leistungen hieraus in voller Höhe gemäß § 22 Nr. 5 S. 1 EStG einkommensteuerpflichtig.

Gleiches gilt für Arbeitnehmerbeiträge aus dem Nettoeinkommen soweit sie nach § 10a EStG gefördert werden.

Soweit die Beiträge nach § 40b EStG a.F. pauschal versteuert wurden, sind die Rentenleistungen hieraus gemäß § 22 Nr. 1 EStG mit dem Ertragsanteil einkommensteuerpflichtig.

Für die entsprechenden Kapitalleistungen gilt die Besteuerung nach § 20 Abs. 1 Nr. 6 EStG a.F., wenn der Vertrag vor dem 01.01.2005 abgeschlossen wurde. Somit ist die Kapitalleistung steuerfrei, wenn die Voraussetzungen des § 10 Abs. 1 EStG a.F. erfüllt werden, ansonsten erfolgt eine Besteuerung der rechnungsmäßigen und außerrechnungsmäßigen Zinsen gemäß § 20 Abs. 1 Nr. 6 EStG a.F.

Sowohl bei der Renten- als auch bei der Kapitalleistung besteht eine volle Beitragspflicht in der Kranken- und Pflegeversicherung

Im Rahmen der Beendigung des Arbeitsverhältnisses kann es zur Anwendung der Vervielfältigungsregelung kommen.

bAV für GGF oder Vorstand

Daher ist es notwendig, die gewünschten Regelungen in einer Zusage niederzulegen. Dabei sind die nachfolgenden Vorgaben zu berücksichtigen:

Handelt der Geschäftsführer sowohl für das Unternehmen als auch für sich selbst als Versorgungsberechtigter, muss er von dem Selbstkontrahierungsverbot nach § 181 BGB befreit sein.

– betriebliche Veranlassung im Rahmen eines Fremdvergleichs

Hier sind bei den Durchführungswegen „Direktzusage“ und „Unterstützungskasse“ die nachfolgenden Vorgaben zu berücksichtigen.

- genügende Erprobung des Gesellschafter-Geschäftsführers sowie der Gesellschaft bei Zusageerteilung:

Nach dem BMF-Schreiben vom 14.12.2012 (IV C 2 – S 2742/10/10001) sollte der Gesellschafter-Geschäftsführer eine Probezeit von zwei bis drei Jahren einhalten, bevor eine Versorgungszusage erteilt wird.

Eine neugegründete Kapitalgesellschaft sollte eine Versorgungszusage erst erteilen, wenn die wirtschaftliche Entwicklung und die Leistungsfähigkeit zuverlässig abgeschätzt werden können. Hierfür sollte ein Zeitraum von mindestens 5 Jahren berücksichtigt werden. - Die Ernsthaftigkeit der Versorgungszusage muss gegeben sein:

Die Zusage darf also nicht willkürlich entziehbar sein bzw. es darf nicht ohne Grund auf sie verzichtet werden. Der Abschluss einer Rückdeckungsversicherung kann nach der derzeit gültigen Rechtsprechung als Indiz für die Ernsthaftigkeit der Zusage angesehen werden. - Erteilung der Versorgungszusage vor Vollendung des 60. Lebensjahres

- Das Pensionsalter für Zusagen ab dem 01.01.2012 muss für einen beherrschenden Gesellschafter-Geschäftsführer mindestens 67 Jahre (in Ausnahmefällen: mindestens 62 Jahre) und für einen nicht beherrschenden Gesellschafter-Geschäftsführer mindestens 62 Jahre betragen.

- Die Versorgungszusage muss erdienbar sein:

Die Erdienbarkeit einer Zusage ist für einen beherrschenden Gesellschafter-Geschäftsführer dann gegeben, wenn ab dem Zeitpunkt der erstmaligen Zusageerteilung (bzw. ab einer wesentlichen Erhöhung der bestehenden Zusage) bis zum Erreichen des vertraglichen Pensionsalters mindestens 10 Jahre vergangen sind.

Bei einem nicht beherrschenden Gesellschafter-Geschäftsführer ist für die Erdienbarkeit eine Frist von 3 Jahren von der Erteilung der Versorgungszusage (bzw. ab einer wesentlichen Erhöhung der bestehenden Zusage) bis zum Erreichen des vertraglichen Pensionsalters zu berücksichtigen, zudem muss eine Betriebszugehörigkeit von mindestens 12 Jahren vorliegen.

Ab dem 60. Lebensjahr wird eine Erdienbarkeit durch die Finanzverwaltung verneint.

Hierbei ist darauf zu achten, dass der Erdienenszeitraum nicht nur theoretisch, sondern auch praktisch erreicht wird.

Die Verkürzung der Unverfallbarkeitsfristen haben keine Auswirkungen auf den Erdienungszeitraum (BMF-Schreiben vom 09.12.2002 (IV A 2 – S 2742 – 68/02)). - Bei Eintritt von Invalidität (Berufs-, Erwerbsunfähigkeit) sollte die Invalidenrente die Höhe der Altersrente oder bei Tod die Witwen(r)rente die Höhe von 60 % der Altersrente nicht überschreiten, da ansonsten von Seiten der Finanzverwaltung ggf. von einer unter Fremden unüblichen Zusage ausgegangen wird.

- Die Angemessenheit der Gesamtbezüge (Achtung: die Versorgungszusage zählt als Gehaltsbestandteil) sowie der Versorgungsleistungen ist zu beachten.

Bei der Prüfung der Angemessenheit der Versorgungsleistungen ist das BMF-Schreiben vom 03.11.2004 (IV B 2 – S 2176 – 13/04) zu berücksichtigen. Danach dürfen die Leistungen aus der Versorgungszusage zusammen mit einer eventuell zu erwartenden Sozialversicherungsrente und anderen Leistungen der betrieblichen Altersversorgung, z.B. einer Direktversicherung, mehr als 75 % des Aktivgehalts betragen.

In diesem Zusammenhang ist vor allem das Vorliegen einer „Nur-Pension“-Zusage zu vermeiden. - Unverfallbarkeit

Grundsätzlich kann die Unverfallbarkeit entsprechend den gesetzlichen Bestimmungen des Betriebsrentengesetzes vereinbart werden.

Sofern eine sofortige ratierliche Unverfallbarkeit vereinbart werden soll, ist das BMF-Schreiben vom 09.12.2002 (IV A 2 – S 2742 – 68/02) zu berücksichtigen. Demnach ist bei der Ermittlung der ratierlichen Anwartschaft nicht der Beginn der Betriebszugehörigkeit, sondern der Zeitpunkt der Erteilung der Zusage maßgebend. - angemessene Rentensteigerung

In der Versorgungszusage kann eine feste, jährliche Rentendynamik vereinbart werden. Diese sollte derzeit nicht mehr als 3% p.a. betragen.

Bei einer Direktzusage wird eine feste Rentendynamik bereits während der Anwartschaftsphase bei der Rückstellungsbildung für Steuerbilanz berücksichtigt.

– Voraussetzung des § 6a EStG zur Bildung von steuerrechtlichen Pensionsrückstellungen für eine Direktzusage

- schriftliche Erteilung der Versorgungszusage (Schriftformerfordernis)

- feststehende Leistungshöhe

Die Versorgungsleistungen dürfen keine Abhängigkeit von künftigen gewinnabhängigen Bezügen vorsehen, außer sie stehen am Bilanzstichtag bereits fest, sind dem Grunde und der Höhe nach eindeutig bestimmt und die Erhöhung wurde schriftlich durch einen Nachtrag zur Versorgungszusage dokumentiert (BMF-Schreiben vom 18.10.2013 (IV C 6 – S 2176/12/10001)) - es muss ein Rechtsanspruch auf die Direktzusage eingeräumt sein

- keine weitreichenden Widerrufsvorbehalte

Nach § 6a Abs. 1 Nr. 2 EStG ist die Bildung von Pensionsrückstellungen nur möglich, sofern die Versorgungszusage keinen Vorbehalt enthält, dass die Versorgungsanwartschaft oder die Versorgungsleistung gemindert oder entzogen werden kann. In den Einkommensteuerrichtlinien R 6a EStR werden unschädliche Widerrufsvorbehalte aufgeführt. - Klarheit und Eindeutigkeit der Versorgungszusage

- Die Versorgungszusage sollte zu allen wesentlichen Fragen eine entsprechende Regelung beinhalten (u.a. Leistungsarten, Leistungshöhe, vorzeitiges Ausscheiden, Anpassung, Zahlungsweise, Abschluss einer Rückdeckungsversicherung, Abtretung oder Verpfändung, …)

- Eine Pensionsrückstellung darf erstmals gebildet werden vor Eintritt des Versorgungsfalls für das Wirtschaftsjahr, in dem die Pensionszusage erteilt wird, frühestens jedoch für das Wirtschaftsjahr, bis zu dessen Mitte der Pensionsberechtigte das nachfolgende maßgebende Mindestalter erreicht hat.

Erteilung der Pensionszusage

vor dem 01.01.2001 – 30 (maßgebendes Mindestalter)

nach dem 31.12.2000 und vor dem 01.01.2009 – 28 (maßgebendes Mindestalter)

nach dem 31.12.2008 und vor dem 01.01.2018 – 27 (maßgebendes Mindestalter)

nach dem 31.12.2017 – 23 (maßgebendes Mindestalter)

Oder bei nach dem 31. Dezember 2000 vereinbarten Entgeltumwandlungen im Sinne von § 1 Absatz 2 des Betriebsrentengesetzes für das Wirtschaftsjahr, in dessen Verlauf die Pensionsanwartschaft gemäß den Vorschriften des Betriebsrentengesetzes unverfallbar wird.

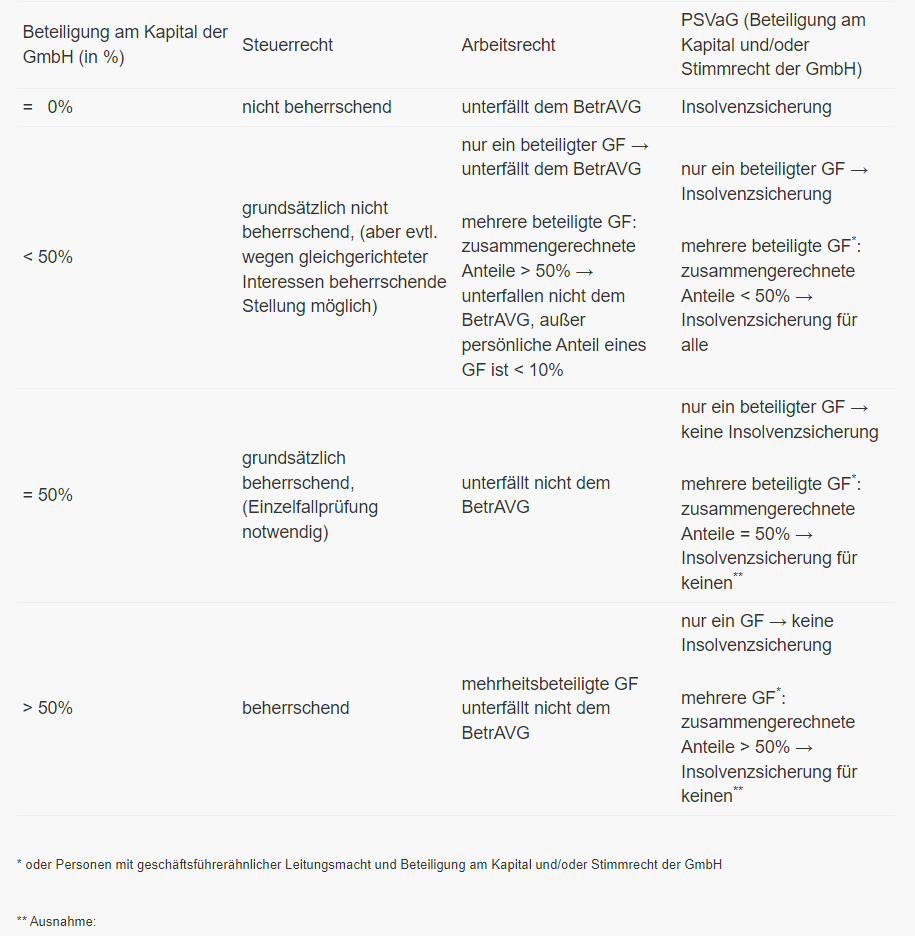

- keine Zusammenrechnung bei Beteiligung eines GF von 50% → keine Insolvenzsicherung diesen GF, Insolvenzsicherung für die übrigen Gesellschafter gemäß der obigen Ausführungen

- keine Zusammenrechnung bei Beteiligung eines der GF von mehr als 50% → keine Insolvenzsicherung für Mehrheitsgesellschafter, Insolvenzsicherung für die übrigen Gesellschafter

- bei Minderheitsbeteiligung einzelner GF von unter 10% → Insolvenzsicherung für Minderheitsgesellschafter

Die o.g. Ausführungen gelten auch für beteiligte Vorstände einer AG.

Zeitwertkonten

Ehegatten

Glossar

A-E

F-J

K-O

P-T

U-Z

Sie haben nicht gefunden, wonach Sie suchen? Fragen Sie uns!

Sie erreichen unsere Spezialisten unter 089 5 51 67 – 11 65 oder per E-Mail an info@magnus-gmbh.de.